2017����֯��ҵ���������������

����һ����ҵ���������ص�

������һ����֯��������������������֯��װ����������������

�����ݹ���ͳ�ƾ�ͳ�ƣ�2017��1-12����֯�����������ҵ�����Ӫҵ������3072.27��Ԫ��ͬ������4.60%�����У���֯����֯���������ҵ��Ӫ����ͬ������5.43%����֯ӡȾ�������ҵ����1.33%����֯��Ʒ�������ҵ����2.42%��

�����ݹ���ͳ�ƾ�ͳ�ƣ�2017��1-12����֯��װ�������ҵ�ۼ������֯��װ����133.47�ڼ���ͬ��-2.43%����֯��װ�������ҵ�����Ӫҵ������4003.75��Ԫ��ͬ������-0.84%��Ϊ���������״γ��ָ�������

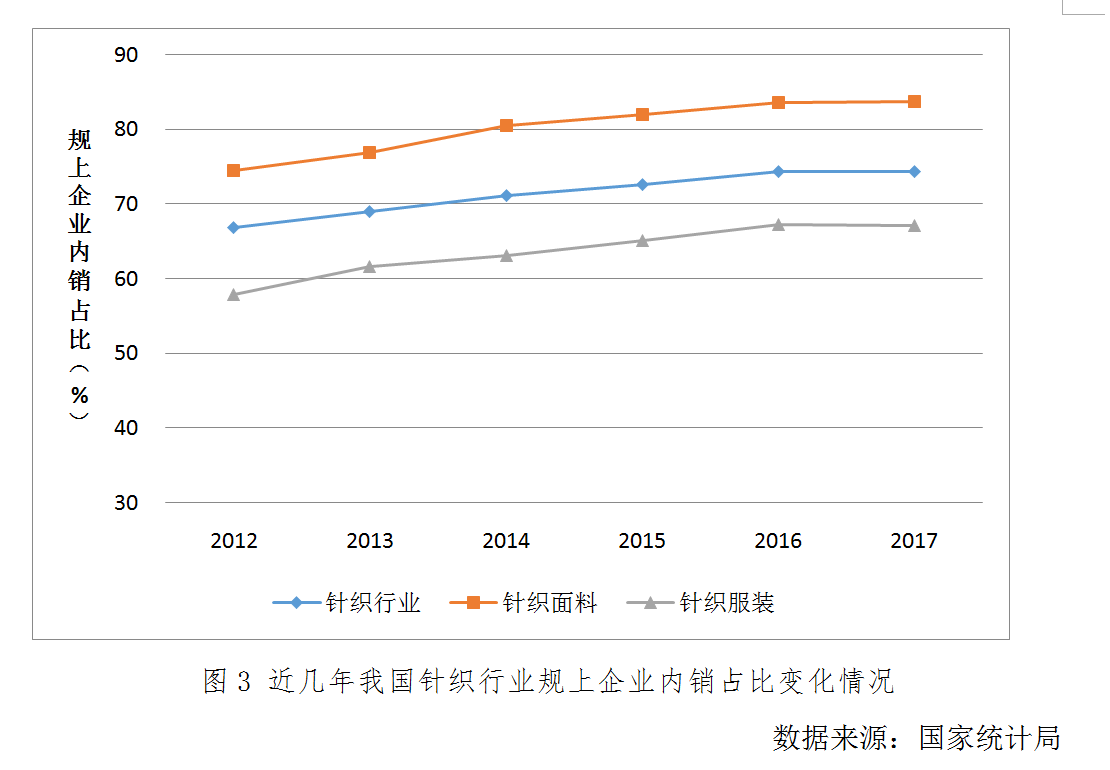

���������������г��º������������г���ů����

�������ھ��ñ����Ƚ���������������������ƣ�Ϊ��֯��װ�������ṩ�˽Ϻõľ���������������������������֯Ʒ���ճ���װ�����еĵõ���������֣������г������º��������ݹ���ͳ�ƾ�ͳ�ƣ�2017��1-12���ҹ��������Ʒ�����ܶ�366262��Ԫ��ͬ������10.2%�����������ϵ�λ��װЬñ�����֯Ʒ���۶�Ϊ14557��Ԫ��ͬ������7.8%�����ٽ�ȥ��ͬ�����0.8���ٷֵ㡣2017��ȫ���������۶�71751��Ԫ������������32.2%��������Ʒ����20.3%�����ٽ�ȥ��ͬ�����2.2���ٷֵ㡣���й�����ͳ�ƵĽ�����֯��װ���ݿ���2017��1-12�£��ҹ����ڸ�����֯��װ3.91�ڼ�������ͬ������15.58%�����25.15��Ԫ�����ͬ������18.28%����ά�ֽϿ������̬�ơ�

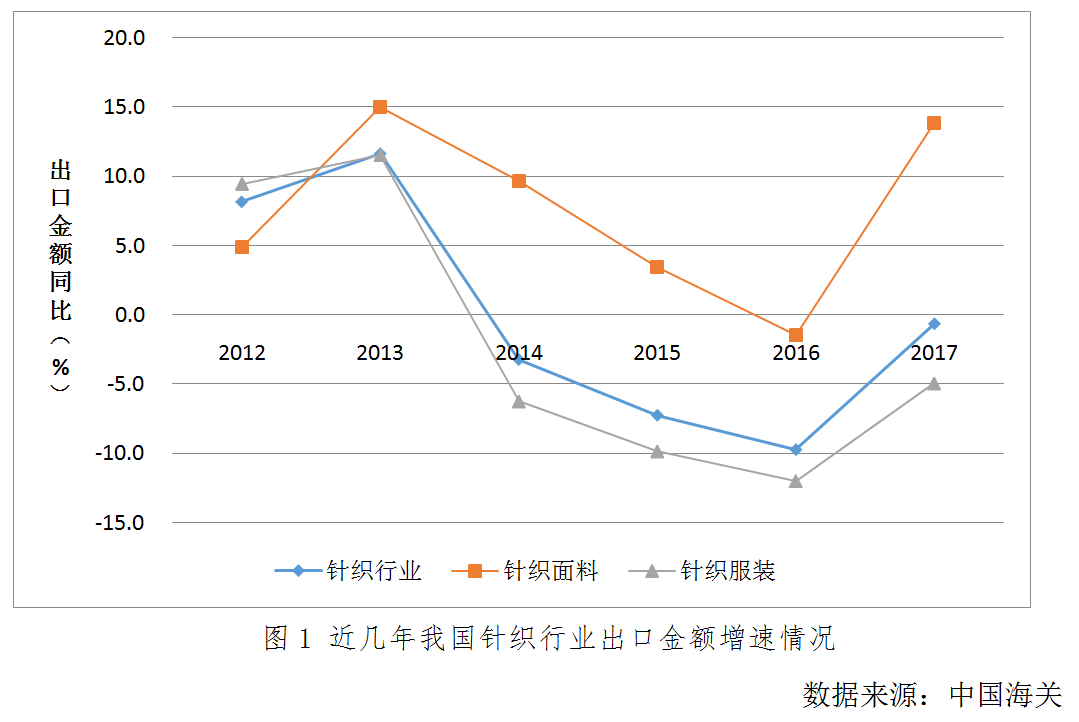

�������й�����ͳ�ƣ�2017��1~12����֯��ҵ��������֯֯���֯��װ�������������Ȳ�������ȫ��ʵ�ֳ���882.65����Ԫ��ռ�ҹ���֯Ʒ��װ���ڽ���33.06%��������ƽ��2016�꣬���ڽ�����խ9.1���ٷֵ㣬��-0.65%�����У���֯���ϳ���164.13����Ԫ�����ͬ������13.82%�����ٳ��ֽϴ�Ļ�������֯��װ����595.31����Ԫ�����ͬ��-4.97%��������ȥ��ͬ�ڼ���7.05���ٷֵ㡣

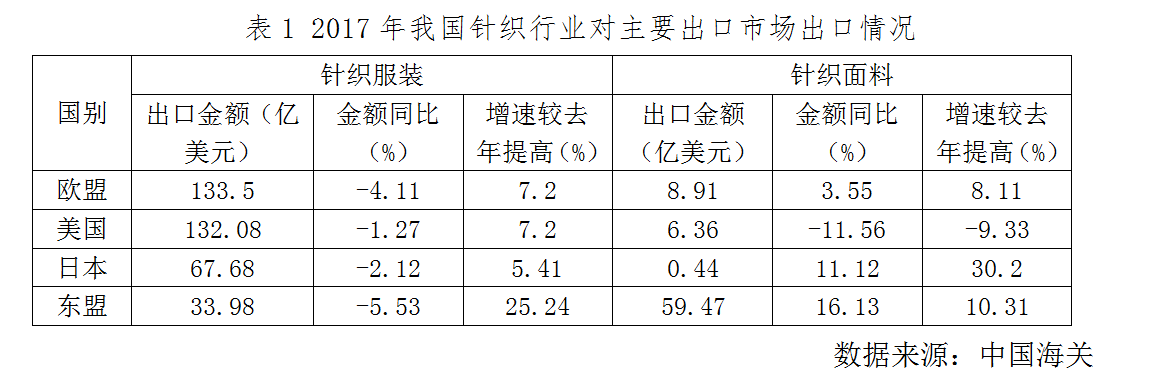

�����Ӿ�������г���������ҹ���֯��װ��ŷ�ˡ��������ձ��Ͷ����Ĵ��г��Գ��ָ���������������������խ����֯������ŷ�ˡ��ձ��Ͷ��������г������ϴ���������ߣ��ﵽ16.13%���������г�����һ��������

������������ҵ����������������������չ���Գ�Ч

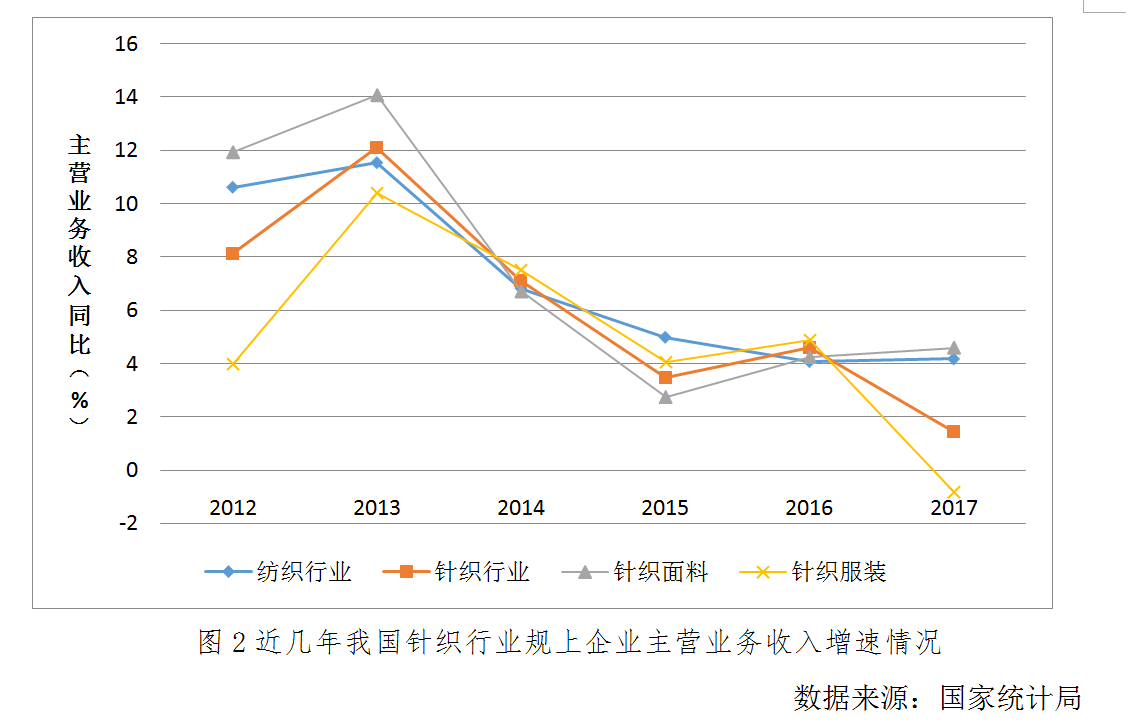

������������֯��ҵ��ģ����������չ���ٳ���һ���Ļ��䡣�ݹ���ͳ�ƾ�ͳ�ƣ�2017��1~12����ҵ��������֯���ϼ���֯��װ����Ӫҵ����������������1-5��������ﵽ9.47%�����°����������䣬1-10����������6.64%��������������ٳ���һ�����»���ȫ����֯��ҵ5832�ҹ�����ҵ�����Ӫ����7076.45��Ԫ��ͬ������1.43%�����ٵ���ȫ��֯��ҵ�����٣�4.18%������ȥ��ͬ�ڽ���3.17�ٷֵ㡣

����Ŀǰ����ҵ��ҵ�ڼӹ���Ʒ��ѡ���ϸ�����߸���ֵ����ת�ͣ�����Ч���Ƴɱ���ͬʱ��ͨ���������¡��豸���켰�������켰Ʒ�ƴ���ȶ�����Ӧ���³�̬����ʱ������ҵ��չ��Ҫ������������չ���Գ�Ч����������ҵ�ڱ��ֹ�ģ������ͬʱ��ʵ��������ij����������ݹ���ͳ�ƾ�ͳ�ƣ�2017��1~12����ҵ��������������ȫ����֯��ҵ5832�ҹ�����ҵ��������ܶ�395.58��Ԫ��ͬ������4.99%����ҵ������11.28%��������ƽ��ȥ�꣬��ȥ��ͬ����0.66���ٷֵ㣻��ҵ������ˮƽΪ5.59%���Ը��ڷ�֯��ҵƽ��ˮƽ��5.47%����������֯����������Ϊ6.20%����֯��װΪ5.12%����֯Ⱦ����ҵ��������ˮƽΪ��ҵ��ߣ��ﵽ8.13%��ȥ��ͬ��Ϊ12.37%����

�������ģ���ҵͶ�ʴٽ���ҵ��������

�����ݹ���ͳ�ƾ�ͳ�ƣ�2017���ҹ���֯��ҵ���500��Ԫ���Ϲ̶��ʲ�Ͷ��1345.48��Ԫ��ռ��֯��ҵ�̶��ʲ�Ͷ�ʶ��9.96%��ͬ������6.91%�����ٸ��ڷ�֯��ҵͶ��1.7���ٷֵ㡣���У���֯��������ҵ���Ͷ��651.22��Ԫ��ռ��֯��ҵͶ�ʶ��48.40%��ͬ������10.96%����֯��װ����ҵ���Ͷ��694.26��Ԫ��ռ��֯��ҵͶ�ʶ��51.60%��ͬ������3.37%����������ҵͶ�ʵ�ά��������ͷ���½���Ͷ����Ŀ������ҵδ����������IJ����뼼����������Ҫ�ƶ����á�

��������Ӱ����ҵ��չ����Ҫ����

������һ����ҵ�ṹ���������ƽ�

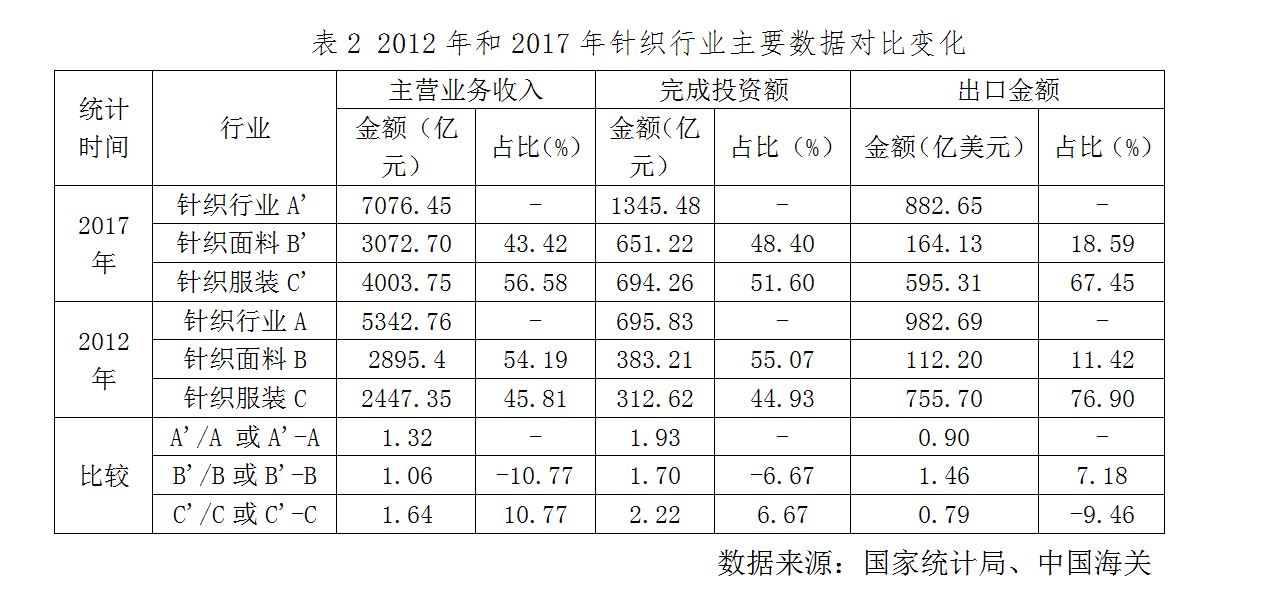

������������ҵ��������Ż����Ѿ����ڹ��ý����˱Ƚ�����ĵ������ر�������ҵ�ڳɱ����Ǽ��Ͷ�����ȱ������£�����ȥ������������ת��Ϊ���ʵ���߶�����ҵ��Զ��չ��������Ӱ�졣�Ƚ�2017����2012����֯��ҵ�Ĺ�����ҵ��Ӫ���롢���Ͷ�ʶ��ҵ���ڽ�����������ҵ�ڲ�ҵ��ģ�����ͬʱ����ҵ�ṹ�ڲ�������һ���ĵ������������ҹ���֯�����������ҵ��Ӫ��������仯������֯��װ�������ҵ��Ӫҵ����������1.64����Ͷ������2.22����������ҵ�ڲ������������죬����֯��װ���ڽ������½���ͬʱ����֯��װ�����г���������������֯��װ����ҵ�ķ�չ�������г���֯���ϳ��ڽ��ռ����2012��11.42%��ߵ�2017��18.59%�����������ߵ�ӡȾ����֯�����ڹ����г�����������������Ҫ��������ҵ������������Ʒ��ƿ���ˮƽ����ߡ�

����������������������г���������Դ

���������������ҹ����ó����Ƚ���������������õ��Ȳ�����ߣ��������Ʒ���۶�һֱ���ֽ���λ�����������ر�������80/90/00����һ������Ⱥ�����죬�����г���Ϊ������֯��ҵ��ҵ��ע���ص�ͷ������꣬��֯��ҵ������ҵ����ռ��������ߣ�����2012��66.87%��ߵ�2017���74.30%����ҵҪ�����ʶ�������г���������Դ���ƶ��ҹ���֯��ҵ��չ�е���Ҫ���á������������������г�����չ�������������ݡ����Ի����ƵȲ�ҵ��չ��ʽ����ҵ�ڵõ�Ӧ�ã���ҵ����������Ҳ������ǿ�˶�������Ʒ����Ӫ������Ϊ��ҵ�Ƚ���չ�춨�˻�����

������������ҵ��չ�����������㣬��������չ�����ȹ�

������ҵ����ά��������ͬʱ����ҵ����Ϊ��Ӧ�µ��г��仯���ڲ�Ʒ�������¼���Ӧ�á���ҵ������Ʒ�������ȷ��������չ˼·����ҵ��չ�����������㣬Ϊʵ�ָ�������չ�춨�˻��������²�Ʒ�������棬��ҵ�����г���Ҫ���ϴ��£���ԭ�ϡ�֯����֯�ṹ����ɫ�����ȶ��ֱ仯;�����֣���ʱ���Ƴ������г�������²�Ʒ����ҵ�����з���ҵ�з�Ͷ���ձ����3%��������ҵ�з�Ͷ��ﵽ���������8%���ϡ���ҵͨ����ǿ��ԭ�ϡ��¼��������豸��Ӧ������£��ڸ��õ���Ӧ��ҵ��չ��Ҫ��ͬʱ��ҲΪ��ҵӮ�����г��ռ䡣ͬʱ��ҵ�淶����������Ϣ��Ӧ�ò��ϼ�ǿ����ҵ�ۺϹ���ˮƽ�õ��ϴ�������ҲΪ��ҵ�������гɱ��;�Ӫ��������һ�������á�ͬʱ��֯��ҵƷ�ƻ���չ���ֶ��ؿɹ�ѡ���·��������Ʒ�ơ����ʦƷ�ơ�����Ʒ������ˮƽ���г���չ�����õ���ߣ���ҵת�ͷ�չ���ֳ��Ϻõľ��档

��������2018����ҵ��չ���ٵĻ�������ս

������һ����ҵ���и߶�ת������ѹ��

�������Ź����Ͷ����ȳɱ��IJ������ǣ��ҹ���֯��ҵԽ��Խ�ܵ����Զ����ǵȷ�չ�й��Һ͵�����Ӱ�죬Ŀǰ�ĵ���ֵ�ӹ��г��������ң��Ѿ�����û���������߸���ֵ����ת�ͳ�Ϊ����ʱ���ڹغ���ҵ�ɳ�����չ����Ҫ���ݡ��ڲ�ҵ�����и߶˷�չ�����У�����з���Ʒ��Ӫ����������λ�ã�����֯��Ʒ��ƺ�Ʒ��Ӫ���IJ�ҵ��ֵ���ĸ߸���ֵ����ת����ͻ�����з�չ�ε���Ҫ�ķ���Ŀǰ��ҵ��չ��Ȼ����һ�������⣬���б����ڲ�ҵ���߸���ֵ����ת�ʹ���һ�����컨��ͱ��ݡ��ر��ǣ�����֯��װ���г���չ������Ʒ�ƴ�������У��ҹ�������֯��ҵ���Ϊ���ʴ�Ʒ�ƴ�������ҵ��չ��������ҵ����Ʒ�Ʒ�չ�ͺ�������Ʒ�Ʒ�չ�ܵ�����Ʒ�Ƶ����ƣ�Ϊ��֤��ҵ������ת����Щ��ҵ�ձ�����������Ʒ�Ʒ�չ��Ŀǰ��չ�ϺõĹ����˶���װ�����еȷ�װƷ�Ƹ��Ƕ�Ʒ���װ��Ʒ����С����ҵ����Ʒ�Ʒ�չ����������ʵ�����ƣ�����ת�ͷ�չΪ���͵ĵ�������֯��װΪ���ķ�װƷ�ơ���������֯���ϳ���ά���������������ҹ��Ѿ��γɵ��걸����֯��ҵ��ϵ���ر�����֯ӡȾ�ӹ������������ҹ���֯��Ʒ�ϸߵĿƼ����������Ŷ����ǵȵ���֯��װ�ӹ�������ߣ���֯������������������

������������ҵ�˲Ŷ��齨�����ص�Զ

����Ŀǰ����ҵ��չ���˲ź��Ͷ���ƿ��������ѹ�����ϼӴ���ҵ�ձ鷴ӳ�˲Ŷ�ȱ���ù����ŵ�������ر����غ������������Ͷ���ռ�Ƚϸߣ�δ�������ٽϴ���˲Ż����ڵ�ʡ�ݵ�ѹ����Ŀǰ��ҵͨ������Ͷ����귽ʽ���ⲿ����Ա��ʧ������ҵ���˲Ŷ�ȱ�����⼰��ν���ȥ���Ͷ�������ת��Ϊ�˲ź�����������Դ��������δ����ҵ����ҵ�������Ӻ�������������⡣Ŀǰ��������ҵ�ѻ������м���������豸�Զ������죬�Ѻܴ�̶��Ͻ����˲������ܱ����������̶ȣ���ȥ���ܻ����������ճ̽�����Ļ�����ҵ�Ͷ�����ȱ�����⣬�����뿴��������֯��װ�ӹ����ص㣬�ù�������֯��װ�����ӹ�Ŀǰ������������ȫʵ���Զ�����δ������ҵ���뿼���ڲ�Ʒ����ֵ�����������

������������������Ϊ����ҵģʽ��չ�ṩ��̨

�����������ҹ�80��90����Ⱥ���в�����Ϊ����������������ϰ�����ѷ�ʽ�ı仯���Բ�Ʒ��ϲ��������Ʒ�ơ�Ʒ�ʺ�ʱ�С����Ի������������Լ۱������������������������Ϊ�µ���ҵģʽ�ķ�չ�ṩ�˷dz���Ļ��ᡣ����ҵģʽ�����У���Ϊ��֯��װƷ���ڶ࣬�Ǵ��ں�����һ������ʱ�д���ıر���Ʒ������T��������֯������֯�˶�װ����ͷ���Ⱦ���������ʱ���������ƵĽϺõIJ�Ʒ����֯���ʦ���������߱�����������ͳ���������������ӹ������̺������������ִ��Ƚϳ���ĵ�����չ������������ͨ����Ƶ����쵽���������ߵ���������Ϊ�ڶ��±�ҵ��ѧ���ṩ��ҵ�ʹ�ҵ���ᡣĿǰ����ҵ���ڴ��¡����ڴ�ҵεȻ�ɷ磬��ҵ���������������֣��ر����ڿ�����֯��װ��ɫ��ҵ��Ⱥ�ص�һЩ������������չ������֯��װ���+�������۵�ģʽ�Ѿ������˴����ľ�ҵ���ᡣδ���������ҹ�ǿ�����֯��Ʒ����������ͨ���µ���ҵģʽ���£�����Ʒ��չ�������г�����Ϊ��ҵ��չע���µĻ�����

�������ģ���֯���������Ʒ�ƴ�����ҵ����ֵ����

����Ŀǰ��ͨ����������֯��Ʒ��ƺ�����Ʒ�ƴ��������ҵ��߸���ֵ�����ѳ�Ϊ��ҵ��ʶ�������ӹ�����ҵ����ԭ����OEMת��ODM��������ԭ�е�ODM��һ����չΪOBM�����ֵ���߶˵�Ʒ������ת�ͣ�ͨ����ǿ��Ӧ�������������ȶ��Ĵ������µIJ�ҵЭ��ģʽ����ҵ��ҵͨ������Ʒ�ƵĹ�Ӧ�����õ���չ������Ŀǰ�Ѿ��Ƚϳ������ǹƷ�ơ���ĽƷ�ơ��������˵ȡ��ڸ�����֯��ҵ��Ⱥ�أ�����Ҳ�ڲ��ϼ�ǿ��������С��ҵ����֯��ƺ�Ʒ�ƴ��칫������ƽ̨���裬ͨ����������з�������Ϊ��С��ҵ�ṩ����ơ��������г������ĸ��ַ�������һ����ҵ���ֵ���߶����������⣬������֯��װ���ճ���װ���ѱ�������ߣ���֯��Ʒ�������˲Ž����ٽ�����ҵ��Ϊ��ҵδ����������˲�������߲�ҵ��չ����ṩ�Ϻõ��˲Ż�����

�����ġ�2018����ҵ��չ�������뷽��

������һ�����������Ϊ��ҵ��ע�ص�

�����Զ��������˻������ܻ���δ��һ��ʱ������ҵ��ע���ص㣬�ر��������ҹ��Ͷ������������ˣ���ͳ���������Ͷ����ƽ���ҵ��չ��ģʽ�����ߵ���ͷ��δ�����۴������ҵ��ϸ�����������Ǽ�����Ч������Ͷ������ʣ��������ɱ��ͷ��գ���ҵ�ƽ���ҵ�Զ��������˻������������Ѿ���Ϊ������ҵ��ǰ�Ĺؼ�����Ŀǰ����֯��ҵ��ȫ���͵��Ժ���������»�����֯��Բ���ȿ��������豸�ϵ������������Ѿ������˶��꣬δ��ͨ�����������豸��������MES����ϵͳ����ǿ��ҵ���ֻ������������轫��Ϊ��ҵ��չ�����ڳ��³��䣬�����Զ��ô������Ҽ������Ų�ϵͳ�����ռ�������֯ӡȾ���䣬�豸�Զ������Ƽ����������ϼ��������ƣ���ǿ�豸�ĵײ����ӽ�������ҵ���ռ�����Ʒ����ҵ������ҵ�У����ֻ������ܹ���ϵͳҲ���õ����ռ������⣬δ�������������������ݵȼ�������ҵ�ڵ�Ӧ�ã���֯��װ���ģ�ĸ��Ի����ƽ���ʵ�֣��������콫�����ʵ��

��������������+�������Ʋ�ҵ���������ת��

�����ƶ���ҵ��������������+������ת���Dz�ҵת�ͷ�չ����Ҫ����ȥ��֯��ҵ�ӹ�����ҵ���������ϼӹ��������ӹ���ʽ����ȡ���IJ��ϷѺͼӹ������档δ������ҵ��ҵ��������������+������ת�����ڱ��У���֮ǰ��ֻע������ת��Ϊ�ɲ�Ʒ�����ϲ�Ʒ�����������ⷽ�����ṩ�̺ͷ����̣�ͨ����ǿ��ҵ��������Э������Ӧ�����ϣ����ͳɱ���������Ч��ͨ����������ͳģʽ���Բ�ƷΪ����ת���������ߵ�����Ϊ���ģ�Ϊ���οͻ��ṩ�ɹ�ѡ��ĸ��Ի������ͷ����������뵽���������������Э���У��������ֿͻ�����չ������Է����������IJ����г���չ�У��������ҹ�����֯��ҵ��ҵ�Ӵ�������������+������ת�ͣ�������ҵ�߸���ֵ�ĸ������η�չ��

������������ҵģʽ���½�Ϊ��ҵ��չ���ϳ��

���������ҹ���������г���Ŀǰ�Ѿ��߱��ıȽϳ���Ĺ��ʴ�����ҵ��չ��ʽ����֯��ҵ����ҵģʽ���½�������ҵ��ҵ��չ��չ˼·��Ѱ���µ�ӯ�����г������ռ䣬��ͨ����չ��ҵ������Ϊ����һ�廯��ҵ��������ҵת�ͷ�չ����������Ʒ��������Ӫ���������衢Ӫ��ģʽ���£���ȡֱӪ�����ˡ����������������̵ȣ�����ҵ��Э��ģʽ�IJ�Ʒ���µȣ��ڸı���ҵԭ�н����Ĺ���ϵͳ��ʵ����֯���������죬����������ĵ��г��ռ䣬��ø�����ҵ��ֵ�ȷ��潫������Ҫ���á�

�������ģ���ҵ�ڲ�ϸ��������컯��չ���нϴ�ռ�

������֯��Ʒ����࣬�ӷ��õġ����õ���ҵ������ʮ�����ӣ���ҵϸ��Ϊ��ҵ���컯��չ�ṩ��������ҲΪ��ҵ��ǿ����ͺ�������ṩ�˽϶���г��ռ䡣Ŀǰ��ҵ�Ѿ�ӿ�ֳ����¶�����֯��Ʒ�����ͼӹ���������ҵ���������˵�ϸ��������֯��Ʒ����һ�����Ь�桢��֯ţ�С�����������ϡ������ҵ�÷�֯Ʒ�ȣ����нϴ�ķ�չ�ռ䣬��ҵ��ҵ��Ҫ��ǿ�²�Ʒ�ĸ����뿪��������Ӧ�г��仯��ͬʱ��Ŭ�������µIJ�Ʒ�Ŀ�������

��ҵ�ȵ� TOP10

.more�������

����������11010502056659��

����������11010502056659��Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����