2017��һ������֯��ҵ���������������

����һ��һ���ȹ�����ҵ�����������

����2017��һ���ȣ���֯��ҵ������ҵ����̬�����ã���ҵ������������ߣ���������������ҵ�г��Ͳ�Ʒ�ṹ��������ҵӯ��״̬���ƣ��ʽ�ʹ��״̬���ã����ɱ����ü���������ͬʱ����ҵͶ�ʼӿ죬�ر�����֯��װͶ�ʵĴ�������������ҵͶ�ʿ���������

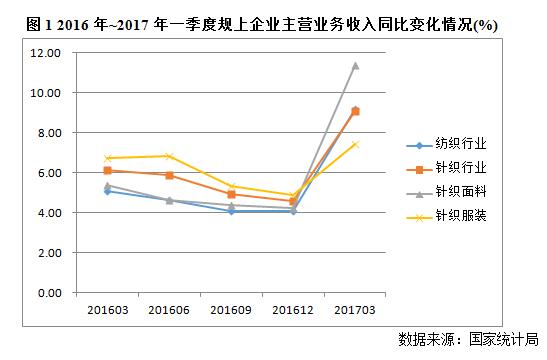

����1����Ӫ���뼰����

����2017��һ������֯��ҵ������ҵ���ٳ������Ի�ů��5748�ҹ�����ҵ�����Ӫҵ������1651.83��Ԫ��ͬ������9.10%����ȥ��ͬ�����2.94���ٷֵ㣨2016����֯��ҵ�����Ӫҵ������7545.15��Ԫ����������ҵ��Ӫҵ������ռ��֯��ҵ������ҵ��9.85%����ȥ��ͬ�ڻ�����ƽ�����У���֯�������������Ͽ죬һ����ͬ������������11.40%����ȥ��ͬ�����6.02���ٷֵ㣻һ������֯��װͬ����������7.44%����ȥ��ͬ����0.70���ٷֵ㡣

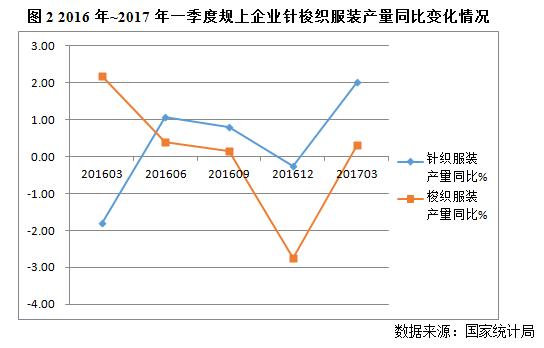

����2��������������

����2017��һ������֯������ҵ����������֯��װ32.23�ڼ���ͬ������2.01%�����ٽ�ȥ��ͬ�����3.82���ٷֵ㣨2016����֯������ҵ����������֯��װ144.27�ڼ���������Ʒ��淽�棬��֯��ҵ������ҵ����Ʒ���269.94��Ԫ��ͬ������5.77%����ȥ��ͬ�����3.26���ٷֵ㣬��ȥ��ȫ�����1.56���ٷֵ㣬��ҵ����������ӣ�Ӧ���˿�Ͳ���Ʒ�����ʽ�ռ�����ʽ��������ƣ������ʽ�ռ�ñ�����Ϊ38.50%����ȥ��ͬ�ڽ���0.11���ٷֵ㣬��ȥ��ȫ�꽵��1.4���ٷֵ㣬��ҵ����������������ߡ����У���֯���ϲ���Ʒ���ͬ������8.79%����ȥ��ͬ�����10.09���ٷֵ㣬�����ʽ�ռ�ñ���Ϊ37.65%����ȥ��ͬ�ڽ���0.53���ٷֵ㣻��֯��װ����Ʒ���ͬ������3.45%����ȥ��ͬ�ڽ���2.30���ٷֵ㣬�����ʽ�ռ�ñ���Ϊ39.19%����ȥ��ͬ�����0.24���ٷֵ㡣

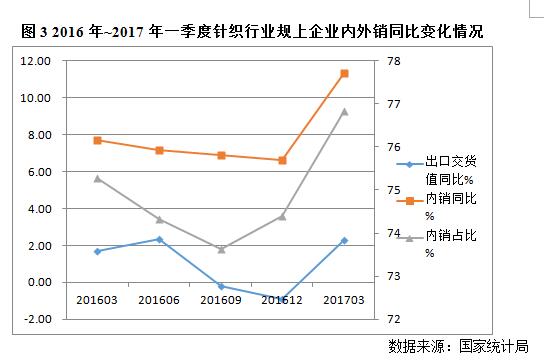

����3�����������

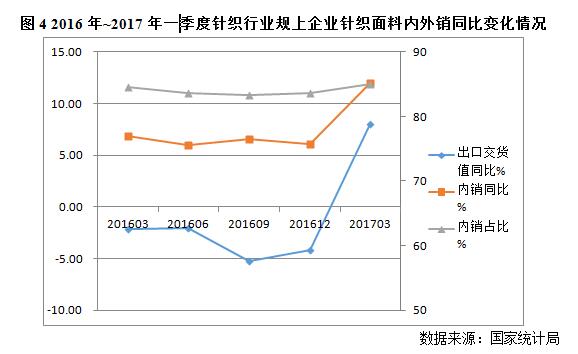

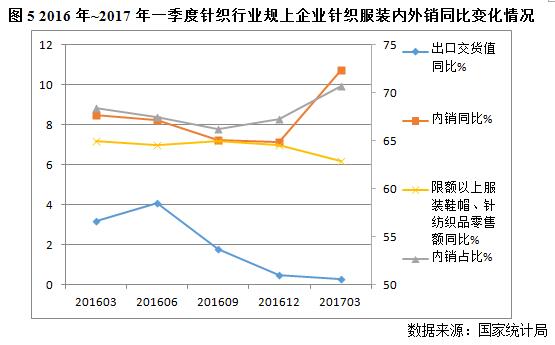

����2017��һ������֯��ҵ��ɳ��ڽ���ֵ382.81��Ԫ��ͬ������2.30%����ȥ��ͬ�����0.6���ٷֵ㣨2016����֯��ҵ���ڽ���ֵ1931.64��Ԫ��������ռ�ȼ�����ߣ���ȥ��ͬ�ں�ȥ��ȫ���75.27%��74.40%��ߵ�76.83%������ģ�����������֯���Ϻ���֯��װ�����������ó��ַֻ���ȥ��ȫ����֯���ϳ����г���������������2017��һ������֯���ϳ��ڽ���ֵ���ٳ������Ի�ů��ͬ������8.02%������ͬ��Ҳ����12.02%�����٣���ȥ��ͬ����������������������ȥ��ͬ�ں�ȫ���84.57%��83.63%�����85.03%�����ͬʱ����������֯��װ�������ø�Ϊ���ԣ�һ������֯������ҵ��֯��װ������Ȼά�ֵ��ԣ�ͬ����0.27%��������ͬ�ȴ���10.72%����ȥ��ͬ�����2.24���ٷֵ㣬����ռ������ȥ��ͬ�ں�ȫ���68.36%��67.27%�����70.70%����������������ҵ�����������ԣ�����ҵ�Ӵ���ṹ�ԸĸP���ھ������Ȼ����нϴ��ϵ����Ӧ�г��仯����ҵ�費�ϵ����г��Ͳ�Ʒ�ṹ��

4��������Ч

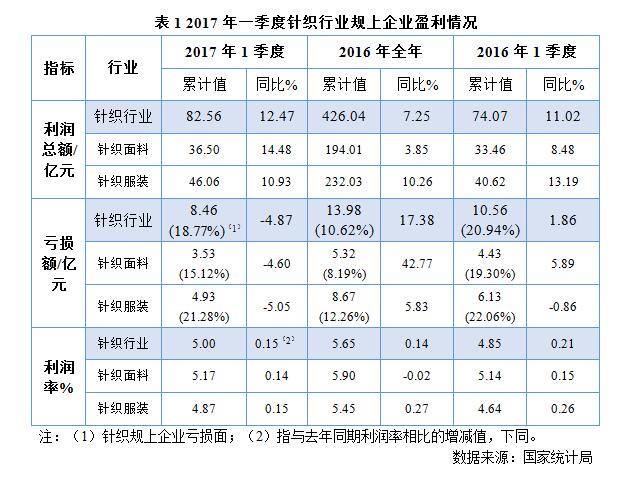

������1��ӯ�����

����2017��һ������֯��ҵ��ʾ�Ϻõĸ��ռ�����ҵӯ��������Ը��ơ������ܶ�ͬ������12.47%����ȥ��һ�������1.45����ҵ�����������խ��������ҵ�����ͬ�Ƚ���4.87%����ȥ��һ���Ƚ���6.73���ٷֵ㣬���������ȥ��ȫ��������������Ϊ18.77%����ȥ��ͬ�ڽ���2.17���ٷֵ㣬����ȥ��ȫ��������8.15���ٷֵ㣬��ҵ��ʾ�����Ե������ֻ�������ҵ������ˮƽ��ȥ��һ������������������ȥ��ȫ���������͡�

������2���ɱ��������

����2017��һ������֯��ҵ������ҵë����ͬ�ȳ��ֽ��ͣ�����һ������ҵ�����ʽ�ȥ��ȫ��͵�����һ�£�˵����Ӫҵ��ɱ����ٴ�����ҵ��Ӫҵ���������٣���ҵ���гɱ���������ߡ����У�һ������֯���Ϲ�����ҵë���ʽ�ȥ��ͬ�ڽ���0.19�ٷֵ㣬���гɱ���������֯��װ������ҵë������ȥ��ͬ�ڳ�ƽ��һ������֯��ҵ������ñ���Ϊ7.15%��ͬ����0.17���ٷֵ㣬����ȥ��ȫ������0.35���ٷֵ㣬˵����ҵ�����ۡ��������������������ߣ���������ԭ���ϡ��˹����豸�ȼӹ����̷��õij�����������ҵ���гɱ�������������

������3���ʽ�ʹ��Ч��

����һ������֯��ҵ������ҵ�ʲ���ծ�ʽ�ȥ��ͬ�ڽ���1.08���ٷֵ㣬��ȥ��ȫ������0.58���ٷֵ㣬��ծ������仯������֯���Ϲ�����ҵ��ծ�ʸ�����֯��װ��һ������֯��ҵ���ʲ���ת�ʣ��껯��Ϊ1.45�Σ���ȥ��ͬ�����0.03�Σ�����Ʒ��ת�ʣ��껯��Ϊ24.48�Σ���ȥ��ͬ�����0.75�Σ�����ָ�������ȥ��ͬ�ڣ���ҵ�ʽ�ʹ�����һ���Ⱥ���ȥ��ͬ�ڡ�

����5��Ͷ�����

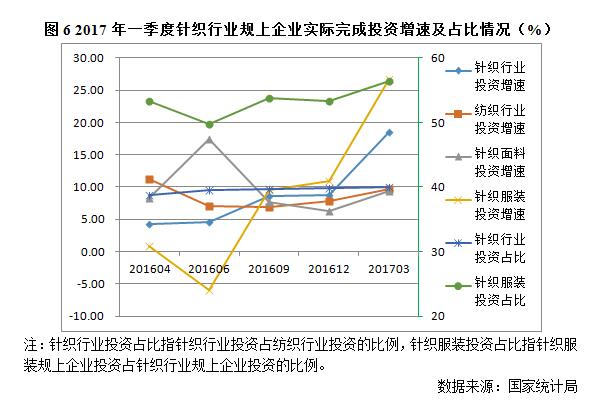

����2017��һ������֯��ҵ������ҵʵ�����Ͷ��212.50��Ԫ��ͬ������18.55%����ȥ��ͬ������14.35��2016����֯��ҵ������ҵ���Ͷ��1258.52��Ԫ����ռ��֯��ҵͶ�ʵ�9.96%����ȥ��ͬ��ռ�����1.12���ٷֵ㡣���У���֯��װͶ�����ٴ�������2017��һ�������Ͷ��119.86��Ԫ��2016��ȫ�����671.62��Ԫ����ͬ������26.70%�����ٽ�ȥ��ͬ�����25.9���ٷֵ㣬��ռ��֯��ҵͶ�ʵ�56.40%��ռ�Ƚ�һ����ߣ���֯�������Ͷ��92.64��Ԫ��2016��ȫ�����586.90��Ԫ����ͬ������9.45%�����ٽ�ȥ��ͬ�����2.14���ٷֵ㡣��֯��ҵ���ر�����֯��װ��Ͷ�������������˷�֯��ҵͶ��������

��������һ������֯��ҵ�������

����1���������������

������1�����ڷ���

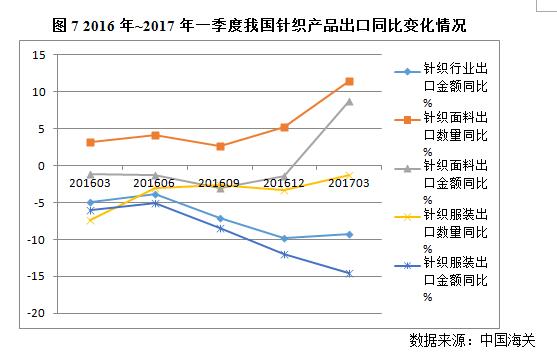

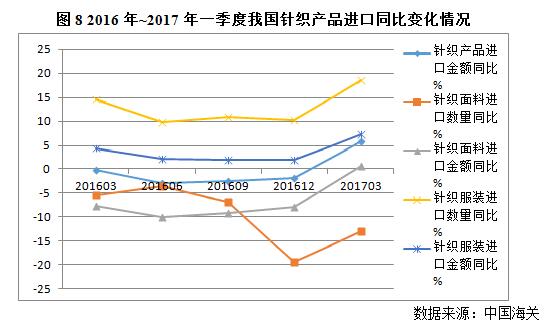

����2017��һ������֯��ҵ��������ȥ��ȫ���ƣ̬������184.21����Ԫ��2016����֯��ҵȫ�����984.38����Ԫ����ͬ��-9.24%����ȥ��ͬ�ڽ�������4.24���ٷֵ㣬��ƽ��ȥ��ȫ�����١�����ģ���֯���Ϻ���֯��װ�������ٳ��ַֻ�����֯���Ϻ����г���ů���ԣ���������������һ���ȳ���31.54����Ԫ��2016����֯��ҵȫ�����114.20����Ԫ�������ڽ�������ɸ�ת����ͬ������8.77%����ȥ��ͬ�����9.94���ٷֵ㣻��֯��װ��������ά�ֵ�λ�����ڽ������½���һ���ȳ���113.93����Ԫ��2016����֯��ҵȫ�����626.44����Ԫ��������������-14.54%����ȥ��ͬ���½�8.52���ٷֵ㣬��֯��װ�����������ټ������ڸ�ֵ���䣬ͬ�Ƚ���1.25%������ȥ��ͬ���������6.11���ٷֵ㣬��֯��װ�����г�Ҳ��ʾ�����л�ů����ͷ��

������2�����ڷ���

����2017��һ������֯��Ʒ����9.41����Ԫ��2016��ȫ�����41.58����Ԫ����ͬ������5.79%����ȥ��ͬ���������6.09���ٷֵ㡣����ģ�2016��~2017��һ������֯��װ����һֱά������������һ������֯��װ��������������һ���Ƚ���5.78����Ԫ��2016��ȫ�����21.26����Ԫ����ͬ������7.38%�����ٽ�ȥ��ͬ�����2.91���ٷֵ㣬��������ͬ�ȴ���18.67%��������������Ϊ��֯��װ��������������������֯����һ���Ƚ�����ȥ��ͬ�ڻ�����ƽ������3.61����Ԫ��2016��ȫ�����17.01����Ԫ����������֯���ϵ�������õõ�������֡�

����2����������

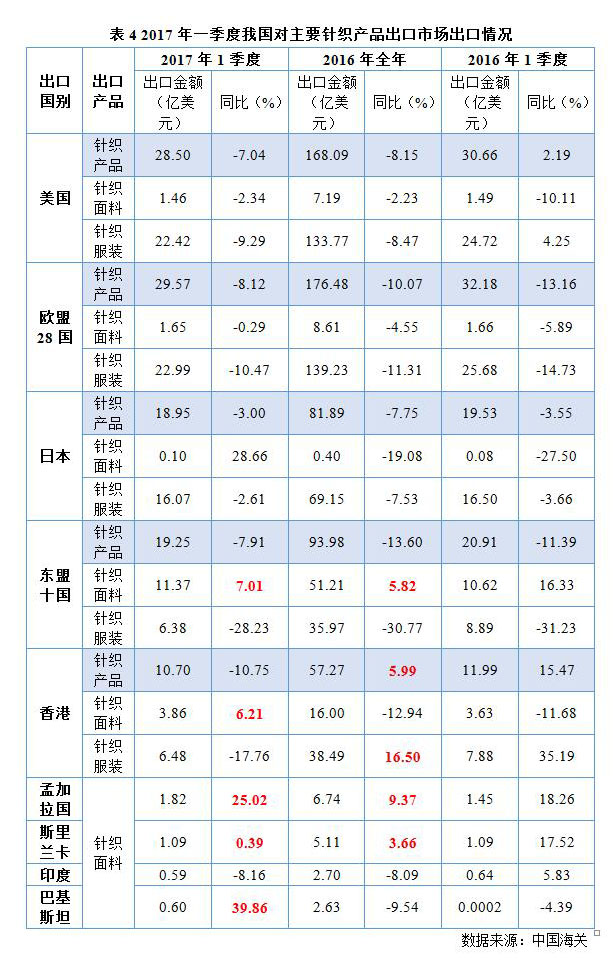

����2017��һ����ŷ�������ա����˵ȼ�������г�����ȥ��ȫ�긺����̬�ƣ�һ�����ҹ��ֱ����������28.50����Ԫ��2016��ȫ��168.09����Ԫ����ͬ���½�7.04%����ŷ�˳���29.57����Ԫ��2016��ȫ��176.48����Ԫ����ͬ���½�8.12%�����ձ�����18.95����Ԫ��2016��ȫ��81.89����Ԫ����ͬ���½�3.00%���Զ��˳���19.25����Ԫ��2016��ȫ��93.98����Ԫ����ͬ���½�7.91%������۳���10.70����Ԫ��2016��ȫ��57.27����Ԫ����ͬ���½�10.75%��

������֯���ϳ�������������֯��װ������ʮ��һ���ȴ��ҹ�������֯����11.37����Ԫ��2016��ȫ��51.21����Ԫ����ͬ������7.01%��������ҹ�������֯����3.86����Ԫ��2016��ȫ��16.00����Ԫ����ͬ������6.21%����ȥ��ͬ���������17.89���ٷֵ㣻�ϼ�������˹�������Ͱͻ�˹̹�ȹ����ҹ�������֯����Ҳ�в�ͬ�̶ȵ�������

����������ҵȫ�꾭��ǰ��Ԥ��

����2017��һ������֯��ҵ�����г����Ⱥ����г���ů����ҵͶ�����ټӿ죬���ھ������ȼ������ԣ���֮���������������ý�һ�����֣���������ҵ��չ����������Խ����Ҫ��һ���Ⱥ����г���Ȼû�нϴ�Ĺۣ��ҹ���ŷ���յȹ����ڳ������У�����֯���϶Զ��ˡ��ϼ�������˹�������Ͱͻ�˹̹�ȹ��ҳ����������٣���֯��װ����ת���������ԡ�

����һ�����������������ȥ��ȫ��仯��������ҵ�Ϻõ��������ݿ�����������ҵ������йأ����������������ޣ���֮�����г���ƣ���ͺ�����ܾ�������֯��ҵ�������Ʋ����ֹۣ���ҵȫ�����ٿ��ܳ��ֳ����������ơ�

��ҵ�ȵ� TOP10

.more�������

�л�������������Ϣ����Ӫ����֤ ��ICP��13026071��

����������11010502056659��

����������11010502056659��

Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����

����������11010502056659��Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����