2018����֯��ҵ�������з���

һ��2018����֯��ҵ�����������

1����֯��ҵ�����������ȶ���������֯����������֯��װ

�ݹ���ͳ�ƾ�ͳ�ƣ�2018����֯��ҵ��������֯���������֯��װ����ҵ��6028�ҹ�����ҵ�����Ӫ����6536.22��Ԫ��ͬ������5.38%�����ٽ�ȥ��ͬ�����3.93���ٷֵ㡣���У���֯������2506�ҹ�����ҵ�����Ӫ����2850.38��Ԫ��ͬ������6.41%�����ٽ�2017�����1.81���ٷֵ㡣��֯����֯���������ҵ��Ӫ����ͬ������7.52%����֯ӡȾ�������ҵ����4.84%����֯��Ʒ�������ҵ����4.50%��

ͬ�ڣ���֯��װ��3522�ҹ�����ҵ�����Ӫҵ������3685.83��Ԫ��ͬ������4.60%�����ٽ�2017�����5.44���ٷֵ㡣��֯��װ�������ҵ�ۼ������֯��װ����111.17�ڼ���ͬ�ȼ���3.63%�����ٽ�2017������½�1.19���ٷֵ㡣���¶Ȳ������ݿ�����֯��װ����������1-2�µ�-12.31%��ů��1-12�µ�-3.63%������ȫ�����ٽ��ͷ�����խ���ԡ�

2�������г���ů����ҵȫ�����ά��������

���й�����ͳ�ƣ�2018���ҹ���֯��ҵ��������֯֯�����֯��װ�����������ڽ��914.90����Ԫ��ͬ������3.58%����ҵ�ھ�����������ij��ڸ��������ڽ�����»ָ������������У���֯֯�����181.56����Ԫ��ͬ������10%����֯��װ����������733.35����Ԫ��ͬ������2.1%���Ӻ����¶����ݿ���2018����֯��ҵ���ڸ���ά���������¶ȳ�������ǰ�����ȸ����ļ��ȡ�

���ݹ���ͳ�ƾ�ͳ�ƣ�2018����֯��ҵ������ҵ���ڽ���ֵ���1675.48��Ԫ��ͬ������1.83%�����ٽ�ȥ��ͬ�����3.28 ���ٷֵ㣻���У���֯��������ҵ���ڽ���ֵ438.48��Ԫ��ͬ��4.12%����֯��װ����ҵ���ڽ���ֵ1237.00��Ԫ��ͬ������1.05%��

3�������г��º�����������ҵ��չ�����ò�����ǿ

�ݹ���ͳ�ƾ�ͳ�ƣ�2018���ҹ��������Ʒ�����ܶ�Ϊ380987��Ԫ��ͬ������9.0%�����������Ϸ�װЬñ���֯Ʒ�����ܶ�13707��Ԫ��ͬ������8.0%����ȥ��ͬ�����0.2���ٷֵ㡣2018��ʵ����Ʒ�д�����������ͬ������22%�����ٽ�2017�����1.7���ٷֵ㡣��֯��װ��Ϊ���ھ�����Ҫ���ճ�����Ʒ�����̵�������ҵģʽ������֯��Ʒ�г���չ��

�ӹ�����ҵͳ�����ݿ���2018����֯��ҵ������ҵ����ռ��Ϊ74.37%����2017����0.07���ٷֵ㣻���У���֯�����������ҵ����ռ��Ϊ84.62%����֯��װ�������ҵ����ռ��Ϊ66.44 %��

�Ӻ��ؽ������ݿ���2018���ҹ�������֯���ϣ�60����֯�P����֯�����֯��װ��������61����֯����֯��װ���������ϼ�50.19����Ԫ��ͬ������11.80%�����У���֯֯�����16.38����Ԫ��ͬ�Ƚ���3.1%��������֯֯��ľ������ڲ�����ߣ���֯��װ����������33.81����Ԫ��ͬ������20.8%����֯��װ���ڽ�����һֱ���ֽϿ������������ն������г��и߶���֯��Ʒ����ʮ����ʢ��

4����ҵͶ�����Ʋ�ҵ�ӹ�������������֯����Ͷ�����ٿ�����֯��װ

����������ҵͶ�������»����ԣ���֯��ҵ����֯��ҵͶ������Ҳ���䡣��֯��ҵͶ�ʶ��Ը��Ƽӹ�����װ�����������̸��켰����Ŀ����Ͷ�ʵ�����Ϊ�����ݹ���ͳ�ƾ�ͳ�ƣ�2018���֯ҵ�̶��ʲ�Ͷ�ʶ�����Ϊ5.1%����֯��װ������ҵ�̶��ʲ�Ͷ�ʶ�����Ϊ-1.5%��������Ͷ�����ݿ�����֯Ͷ��Լռ��֯��ҵͶ���ܶ��10%���ң�����������ߵ����ơ�ǰ����֯�������������ѶȺͼӹ�����ֵ��Խϸߣ���Ϊ��ҵ�����з�ʵ�����ۺ����֣�Ͷ�����ٿ�����֯��װ����ҵͶ���DZ�֤��ҵδ��3~5�귢չ����Ҫ�ƶ�����ͬʱ��ҵ�з�Ͷ�뼰�²�Ʒ����Ͷ��ռ��Ҳ������ߣ���Ϊ��ҵ������������Ҫ������

5����ҵ������Ч���ã���ҵ��Ч��ת���Ӧ�Ի����仯������

2018����֯��ҵ����������Ч�������ڷ�֯��ҵ���ݹ���ͳ�ƾ�ͳ�ƣ�2018��1-12����֯��ҵ��Ӫ�������ٻ���ά���ȶ��������ڷ�֯��ҵ��Ӫ�������٣�ȫ������Ϊ5.38%����ҵ�����ܶ����340.25��Ԫ�������ܶ�����ǰ�����ȳ������������ļ������ٳ��ֻ��䣬ȫ��ͬ������Ϊ5.99%����2017�����1���ٷֵ㡣���У���֯������2506�ҹ�����ҵ�����ܶ����152.60 ��Ԫ��ͬ������9.84%����֯��װ��3522�ҹ�����ҵ�����ܶ����187.66��Ԫ��ͬ������3.05%���Ӿ������ָ�����ݿ���2018�꣬��֯��ҵ������5.21%���Ϸ�֯��ҵ��0.06���ٷֵ㣬��2017�꽵����0.38���ٷֵ㣬������֯�����������ҵ������Ϊ5.35%����֯��װ�������ҵ������Ϊ5.09%����֯��ҵ���ʲ���ת�ʺͲ���Ʒ��ת�ʷֱ�Ϊ1.35��/���19.09��/�꣬�����ڷ�֯��ҵƽ��ˮƽ����֯��ҵ����ռ��Ϊ8.10%��������֯��װ9.32%����֯����6.52%����ҵ������Ϊ13.50%����2017���11.28%�����2.22���ٷֵ㡣

������ҵ�����ص�

1����֯��ƷӦ��������չ����Ʒ���컯���չ��ɫ����

��֯��Ʒ���Ƿ��á����ü���ҵ�÷������棬���Ž�������֯��ҵ��Ʒ���������IJ�����ߣ���֯��Ʒ���Ӵ�ͳ����ë����ȴ�ͳ��װ����������Χ�Ͷ��Ʒ����չ����֯��Ʒ��Ӧ��������չ���������Ʒ�ڳ��������֯��Ʒ�����������������ʵ��ص��⣬������������ʡ����ӻ��������������ָ���ܵķ���չ����֯�������Ʒ��������ƸС�Ʒ�ƻ���������֤������Ϊ�г������ṩ������ѡ����֯���ȷ�װ�������������ı���������ơ�ʱ�С��Ļ�����������ںϺͼ��ٴ��£���֯���η�װ��������������еĴ�ɴ�ߵ����µ�֯���������ƣ������¡�һ�����Ь�桢ʱ����ƺ��ë������֯���еIJ�Ʒ����ӿ�֣���֯��Ʒ����Ϊ�Ӽҡ��˶�������������Ҫ����ɲ��֣���˿���ߡ�Ůʿ��㡢�˶������٤���ȶ��ֶ�������֯��Ʒ����Ϊ�����ճ�����Ʒ�����ʼ����ܲ�Ʒ����Ϊ�����ճ������ṩ�˶������IJ�Ʒѡ��

2����֯�ڲ���ҵ�ṹ�������ּӿ�

2018����֯��ҵ��Ŭ����Ӧ���ֻ����仯��ͬʱ���ӿ�����ҵ�ڲ���ҵ�ṹ�����IJ�������Ҫ�����ڲ�ҵ�ڲ�������Э����������ǿ����֯���Ϲ��ʾ�������һ����ߣ���֯��װ��������������������߲��У������г����ø����Եȼ������档����ģ���ҵ�ڲ�������Э����������ǿ����Ӱ�쵽��ҵ����ҵ�����������ֺͶ������ڲ�ҵ��չ�����У������Эͬ�Ϳ�����������Ϊ�µIJ�ҵ��֯��ʽ���ر�����ҵ����ҵ���缸����Ӧ����ҵ��ҵ��չ��Լ���ز�������Ļ����£����������ǡ����ǵȷ�չ�й��Һ͵��������˲��ܲ��֣��������������������������˲��ܵ�ת�ƺͲ��֣�������Э����չ���������������з����ڹ��ڣ��ɱ�Ӱ�����ش����������ת�Ƶ��ɱ����͵�����������С�����֯���Ϲ��ʾ�������һ����ߣ���֯��װ��������������������߲��С���Ҫ�����ڣ���������֯��װ�����ͳ�����˫��������֯���ϳ���������������ҵ�ڲ���Ӧ�Ի����仯�����н����������ĵ��ڣ���װ����������ӹ��ĸ���ֵ������ͬʱ���ڵġ�ͬʱ����Թ�����������г�����ҵ��Ӧ�Թ���ó��Ħ���������г���ȷ�������ӵ�ͬʱ���������ӹ��������г�����Ӧ�����г�����ǿ�˴Ӳ�Ʒ��ơ�Ʒ�ƺ�������չ�ȷ����Ͷ���ע��

3����ҵ��������չ���ֳ���

��֯��ҵ��������չ��Ҫ�����ڸ��ߵ�����Ч�ʡ����õijɱ����ơ����ߵIJ�ҵ����ֵ���õ����ͻ���Ӱ�죬�����ӿɳ����ķ�չ����ҵ����Ч�ʵ���ߣ������ڸ���Ч�������豸���ӹ��������ռ����滯�������Զ��������ܻ����Ƚ������ߵ����������ã������Ĵ��£���Щ��Ϊ��ҵ��չ�ṩ�˶�����ͬʱ���Ͷˡ�����ֵ�����и߶ˡ��߸���ֵ��Ʒ��ת�ͣ���Ϊ��ҵ���ѵͶ��Ͷ��ܼ��Ͳ�ҵӡ�����Ҫ���棻�����ڶ�Ϊ��װƷ�ƴ�������ҵ����������з���Ʒת�ͣ���������ҵ��Ʒ�ƻ�ЧӦ���֡����ͻ���Ӱ�췽�棬��֯��ҵ�ڻ����ͽ��ܼ���Ͷ������������Ӧ�Բ��ϼӴ�Ļ���ѹ����������ҵ��ȡת���������أ����»����������Ƚ��Ĺ�������ܻ����豸���ڱ�֤���㻷��Ҫ���ͬʱ���߱����裬Ϊ��ҵδ��������չ�춨����ʵ�Ļ�����ͬʱ������Ҫ��֯��ҵ��Ⱥ���ϼ�ǿ��������С��ҵ�Ĺ�������ƽ̨���裬Ϊ���´�ҵ���˲�����������Ŀ����������������

4���¶��ܡ�������������ҵ��չ�¶���

������ҵ��ҵ��չ�����IJ����ۺ�ҵ��չ�½θ�����������з�����Ʒ���г��ƹ㡢Ʒ�ƻ����������������²��ϡ��¼��������������ã��µ���ҵģʽ���º��µ�Ӫ���������裬������+���������졢Эͬ���졢�Ƽ��㡢�����ݵ��¾�����̬��Ϊ��ҵ��չ�������¶��ܡ��ر�����������������֯�豸�����ֻ����Զ���ˮƽ�Ѿ��ϸߣ��ڽ��豸�Ժ��ʵĻ���Э��ʵ��������Զ�̿��ƺ�Эͬ���졢Զ���ƶ����졢���ģ���Ի����Ƶ�ģʽ���������콫��Ϊ���ܡ�Ŀǰ����֯�������죬�ر��dz���MES����ϵͳ���з����ƹ�ʹ�ã���Ϊ���������Բ��������������������Ų������ȡ���غ�ִ�У�����豸����Ч�ʺ�����������Ҫ�����á�2018������ƽ����������Ե�ʾ�������������ܹ����Ե�ʾ����������ʡ�����л���֯������˾��������֯��װ���������Ե�ʾ�������人���ۼ�������˾��������֯����������Ŀ���빤�Ų���2018�����������Ե�ʾ����Ŀ����

������ҵ��չ��Ӱ������

1��Ӱ���ҵ��չ�Ķ��ں��г������ص���

��֯��ҵ�Ƿ�֯��ҵ��Ҫ��ɲ��֣�˳Ӧ�����֯��װ����Ի������л��Ͷ����ʽ�������Ҫ��IJ��ϱ仯���ҹ���֯��ҵ��ʮ�塢ʮһ���ڼ侭���˸��ٵķ�չ��2013�����������ҵ���巢չ���ƻ����Ǻϣ���ҵ�������䣬��ҵ��չ���ٺ���������߲����Dz�ҵ��չ������Ŀ�ģ����������г�����ά����ҵ�ɳ�����չ�Dz�ҵ��Ӧ��ʱ����չ��������Ҫ���������ͬʱ��Ӱ����ҵ��չ�Ķ������غͳ��������Ӱ�죬�������ذ��������⾭�ò����Զ������г���Ӱ�졢ó��Ħ���Ȳ������ضԳ����г���Ӱ��ȣ��г�����������Ҫ�����ڼ������¡��Ͷ���������ߡ��ɱ����ơ���ҵ���ּ���ҵ���ս��ת�͵�Ӱ���ҵδ��ʮ���귢չ��Ӱ�����ء�����Ϊ�����ճ����ѵ���Ҫ��Ʒ����֯��Ʒ���ȶ���Ӧ����ҵ���ȶ���չ���ศ��ɣ���Ӧ��ͬ�г��ͷ�չ���������ϸ��£���ʱ�������ҵ��չ�ı�ȻҪ��

2�������г���ů�벻ȷ���Բ���

2018����ҵ�ھ���ó��Ħ�������⾺�������Ӵ�Ļ����£���ҵ�����ھ�������������ij��ڸ�������ָ�������������914.90����Ԫ��ͬ������3.58%����ʾ���ҹ���֯��ҵ��ǿ�Ĺ��ʾ�������

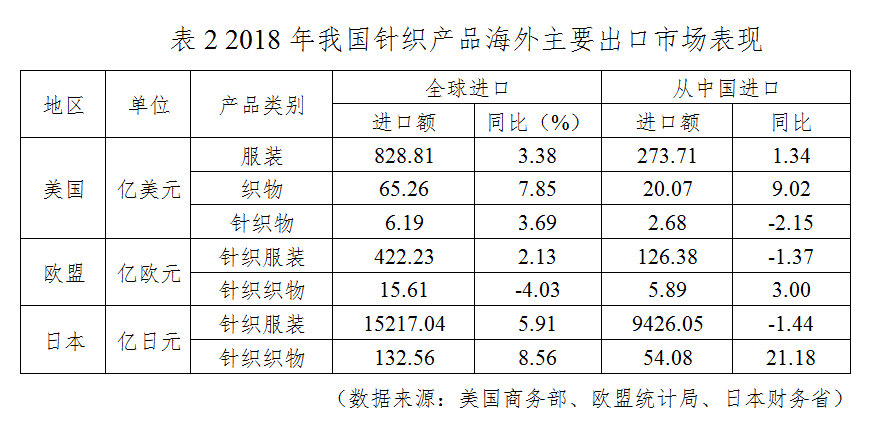

�ӷ��г����ݿ���2018���ҹ���������ŷ�ˡ��ձ��ȴ�ͳ�����г����ֲ�һ�������г����棬����������ͳ�ƣ�2018��������ȫ����ڷ�װ828.81����Ԫ��ͬ������3.38%�����й�����273.71����Ԫ��ͬ������1.34%��֯�����65.26����Ԫ��ͬ������7.85%�����й�����20.07����Ԫ��ͬ������9.02%��������֯֯�����6.19����Ԫ��ͬ������3.69%�����й�����2.68����Ԫ��ͬ������-2.15%��ŷ���г����棬��ŷ��ͳ�ƾ�ͳ�ƣ�2018��ŷ��28��������֯��װ������422.23��ŷԪ��ͬ������2.13%�����й�����126.38��ŷԪ��ͬ��-1.37%��������֯֯��15.61��ŷԪ��ͬ������-4.03%�����й�����5.89��ŷԪ��ͬ������3.0%���ձ��г����棬���ձ�����ʡͳ�ƣ�2018���ձ�������֯��װ������15217.04����Ԫ��ͬ������5.91%�����й�����9426.05����Ԫ��ͬ��-1.44%��������֯֯��132.56����Ԫ��ͬ������8.56%�����й�����54.08����Ԫ��ͬ������21.18%��

�����г�2018����ڹ�ģ���屣�����ţ�Ϊ�ҹ���֯��ҵ��չ�����г������˽Ϻõ��ⲿ�г���������ͬʱ�����ʾ����Ӿ罫��������ҵ��չ����Ӱ�죬�ҹ���������Ҫ�г���ռ���ʽ����������һ���Ļ��䡣���2017�꣬�ҹ���֯��װ��Ʒ�������г���ռ���ձ�����˽��ͣ����������г��ҹ���װռ��33.02%������0.67���ٷֵ㣻�ҹ���֯֯��ռ��43.27%������2.58���ٷֵ㣻ŷ���г��ҹ���֯��װ������ռ��29.93%������1.06���ٷֵ㣬��֯֯��ռ��37.77%������2.58���ٷֵ㣻�ձ��г��ҹ���֯��װ������ռ��Ϊ61.94%������4.65���ٷֵ㣬��֯֯��ռ��40.08%������3.53���ٷֵ㡣

���⣬2018������ó��Ħ���漰������˰����֯��Ʒ��Ҫ�ǵ�60�£���֯�P����֯���������ͳ�����ݿ�ռ������֯���ϵij��ڽ���57%���ң���Ȼ����ռ�������ڵ���֯��Ʒ�������ߣ���������������ҵ����Ӱ��ϴ��г���Ԫ����չ���ӿ��ҵ���ʻ����ֺͲ�Ʒ�ṹ������������ҵӦ��ó�����仯����Ҫ���ԡ�

3�������г��ȶ�������������������������ҵ��չ

�������������ҹ����õ��ȶ���������������ˮƽ����ߣ������ڹ����е�����Խ����Ҫ��ռ���ڲ�����ߡ��ݹ���ͳ�ƾֹ����ġ�2018����ú���ᷢչͳ�ƹ�������ʾ��2018��ȫ����������֧���Թ���������ֵ�����Ĺ�����Ϊ76.2%�������������17.4���ٷֵ㣻�˾�GDPΪ64644Ԫ������������6.1%��ȫ���������Ʒ�����ܶ�380987��Ԫ������������9.0%�����У���������Ʒ���۶�325637��Ԫ������8.8%���������Ʒ���۶�55350��Ԫ������10.1%���������ϵ�λ��Ʒ���۶��У���װ��Ьñ�����֯Ʒ������8.0%��ȫ��ʵ����Ʒ�������۶�70198��Ԫ������������25.4%��ռ�������Ʒ�����ܶ�ı���Ϊ18.4%�����������3.4���ٷֵ㡣

�ӹ�����֯��Ʒ�����г�����������Ⱥ������ʱ�л����Բ�ƷƷ�Ƶĸ�֪��ǿ����ͬʱ�Բ�Ʒ��ƺ��Ի����ڲ��ϼ�ǿ����������Բ�Ʒ��Ʒ�ʺ���������˸���Ҫ�Բ�Ʒ��������������Ի���ͬʱ���������ѳ��������ѻ����IJ����Ż���������ѡ��Χ�ڲ�����չ�����϶Բ�Ʒ��Ҫ���ڲ�����ߣ������������������ѽ������������⣬�����Ķ�����������������ѱ����Ժ������߿ɵ��ԣ������ֻ����ռ��ƶ����������ٽ��Ѻ��ǶȵIJ�����ߣ���ݼ�����������ϵ�ĸ��Ƿ�ΧԽ���㷺�����̳�Ϊ��֯��Ʒ���۵���Ҫ��������֮�����̳����ٻ��̳��������߳��еIJ����³��������������������г������ȶ�������

4����ҵ���������£��ںϷ�չ��Ч�������������������ò�ҵ�����и߶�

��֯��ҵ�������κ������ںϷ�չ��Ӱ���ҵ�г��ڷ�չ����ҪӰ�����ء����ʮ��ǰ��֯���Ժ�����ռ��Ժ���Ʒ����Ч�ʵ�����������Ŀǰ������֯װ�������ֻ����Զ���ˮƽ�Ѿ���Խϸߣ���ҵ��������Ϊ�����ҵ��չ�Ĺ������ⲻ��Ŭ������ͬ��֤����֯��ҵ��������Ļ�е�����Զ������ر��ǹ�����֯װ���Ľ�������������ҹ���֯��ҵ���徺��������Ҫ���á������豸�Զ��������ܻ�ˮƽ����ߣ��µ����ܻ������ֻ������������ռ�����Ϊ��ҵ����Ͷ������ʣ������ҵ��������Ч�ʺͲ�Ʒ������ʵ�ָ��ɳ�����չ����Ҫ�����塣���ͬʱ����ҵ�����������²��ϡ��¼�����Э�������Ҳ���������ò�ҵ�����и߶ˡ�

�ġ���ҵ��չ����չ��

1���²�Ʒ���г����ϼ�����ҵ���ش���

�г���������ҵ���ش��£�ͬʱҲ����ҵ�����²�Ʒ�Ķ�������֯��Ʒ����࣬�ڲ�ͬ����֯��Ʒϸ����������ⲻͬ���ѳ�������ͬ������;��ǰ���£�����������·�IJ�Ʒ���Ӵ��²�Ʒ�з��ʹ��£��DZ�����ҵ����ҵ�����;���������Ҫ���档

2���¼���������������ʽ�������ҵ��չʹ��

�¼�����Ӧ�ã��ƶ�������ʽ�ı���ҵ��ҵ��ע�ص�����ԭ���Ĵ��ȫ��ϸ����ϸ�ֻ���չ�����������ж�����ҵ����Ч�ʺ������Ƶ�ʵ���Ը������࣬��Ч�����ҵ��չ�����е�ʹ�㡣

3����ģʽ���ں��Ƚ������ƶ�������ʽ���

�ں��Ƚ�����ƶ�������֯��ʽ������һ�������������������ơ��ϻᆳӪ���µ�������֯��ʽ�����ڵ���һ���Ͷ������������Ժ���������ʶ����Ҫ�����ã����Ľ�����������������֮���������ͬ����������ҵ����Ч�ʺ�����Ч�ʵ���ߡ�����ҵ̬�����Ի�����+����ҵ��չ������ںϣ����ڴ��ڴ��¡����ڴ�ҵ��������Ҫ���ƶ����ã��ڶ��漰��֯��װ�Ĵ�ҵ��Ŀ������ֿ�������֯��Ʒ����ƴ��⡢�ճ����Ѻ�������Ⱥʱ�����ѵ��ص㣬ͬʱ����Ӧ�û������ı�ƽ����ͨ���������ƣ�����µ�Ӫ����ʽ���������������ҵ����Դ�����ƣ���������Ⱥ�ۼ���ֱ������Ϸ��������µĻ�ͷ�ʽ�����·�չ��������ӿ�֡�

4���¶������������츳�ܲ�ҵ��չ

�����������ҵ��ע�ص㽫��һ��ͨ���Ե�ʾ�����¼������ƹ���ռ����õ�����Χ��Ӧ�ã��豸�����ܻ��������ߵ����ܻ�����������ܻ����ƶ����졢Эͬ���졢���Ի����ƽ�������֯��Ʒ������������ʵ�֡���֯�豸�����������ܻ�����������Ч�����ҵ������Ч�ʣ����Ͷ�һ���Ͷ��������������������ҵӦ���Ͷ����ɱ����Ǵ����IJ���Ӱ�졣

5��ʱ�����졢�Ƽ����졢��ɫ����Эͬ�ƶ���ҵ�����ɳ�����չ

��֯�������̶̣��豸�Զ���������Ч�ʸߣ���ƷӦ�õķ�Χ�㣬��Ʒ����࣬ǰ�ؼ������³ɹ������Եõ��ܺõIJ�ҵ�������տ�����Ϊ�ն�����Ʒ��Эͬ��չ����ͬ�ƶ�����ҵ���Ͻ�����ԴȪ��ͬʱ����ҵ��ɫ��չ����ͷ��ɷ��������ƽ������ܼ��Ŵ�ʩ���Ƚ����������ռ������豸����Ӧ�ã���Ϊ��ҵ������ɫ��չ���ϣ���Ч���Ͳ�ҵ��չ�����еĻ������ա����⣬��֯���װ����ƸС�ʱ�ж�����˸��ߵ�Ҫ����֯�����Ϊ��֯��װ��Ƶ���Ҫ��֧�����������ʦ�������Ʒӿ�ֵ���Ҫ������֮����֯��ҵ�Ƿ�֯��ҵ����Ҫ��ɲ��֣��ڲ�ҵ��չ�����У��Ƽ����졢��ɫ����ʱ�����죬Эͬ�ƶ����Dz�ҵδ��ʵ�ֽ����ɳ�����չ���ϡ�

��ҵ�ȵ� TOP10

.more�������

����������11010502056659��

����������11010502056659��Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����